目次

サマリー

今回の決算。判断が分かれる決算。

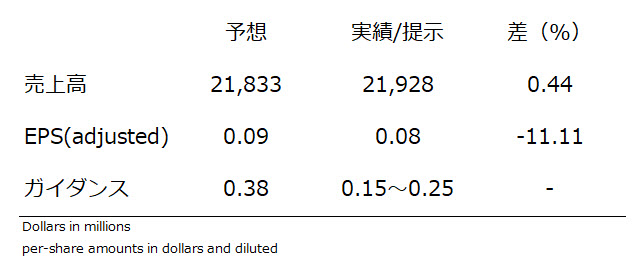

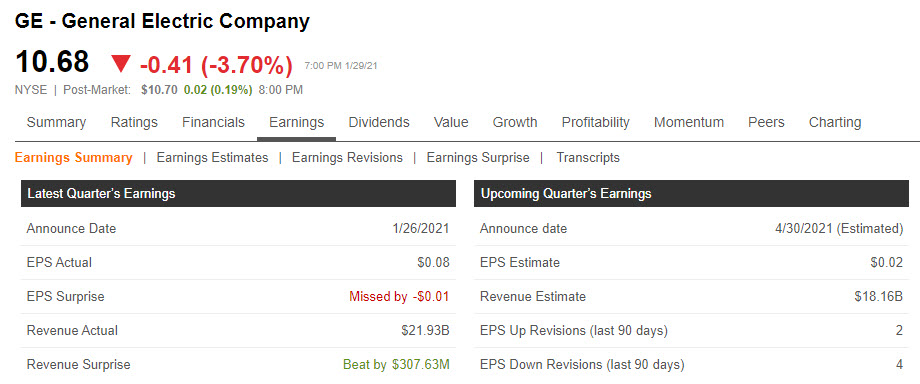

売上高:コンセンサス予想を上回る。

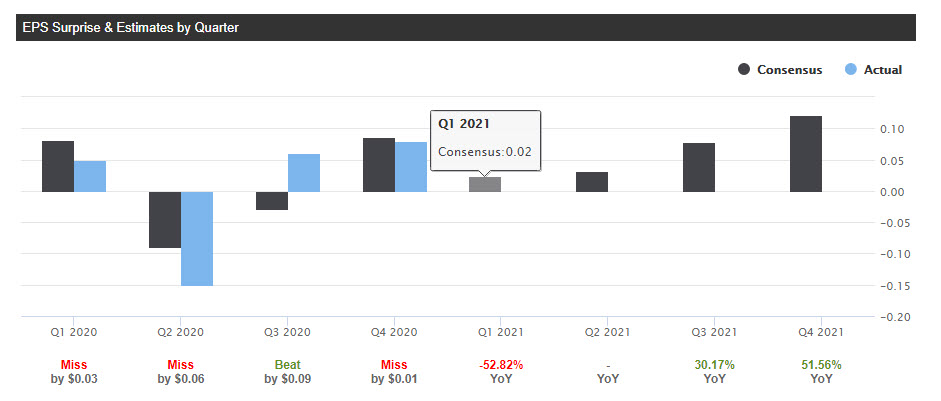

EPS、及びガイダンス:コンセンサス予想を下回る。

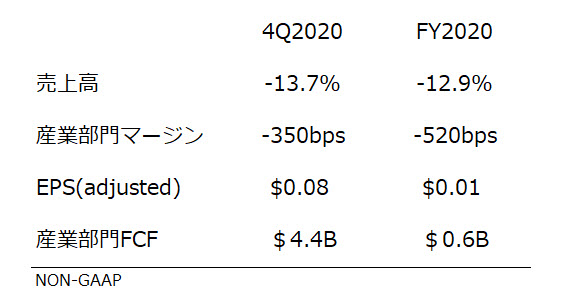

スナップショット:4Q & FY 2020

主要要因

売上高低下低下要因は、約9割が航空事業部門の影響。

年間を通じてコスト削減を実施し、マージンを約3.0%改善。実額で約$2Bの効果。

年間EPSは$0.05のリストラ費用を加味

FCFの総額$0.6Bは事業部門を横断した運転資金効率の上昇。実額で約$3Bの効果。

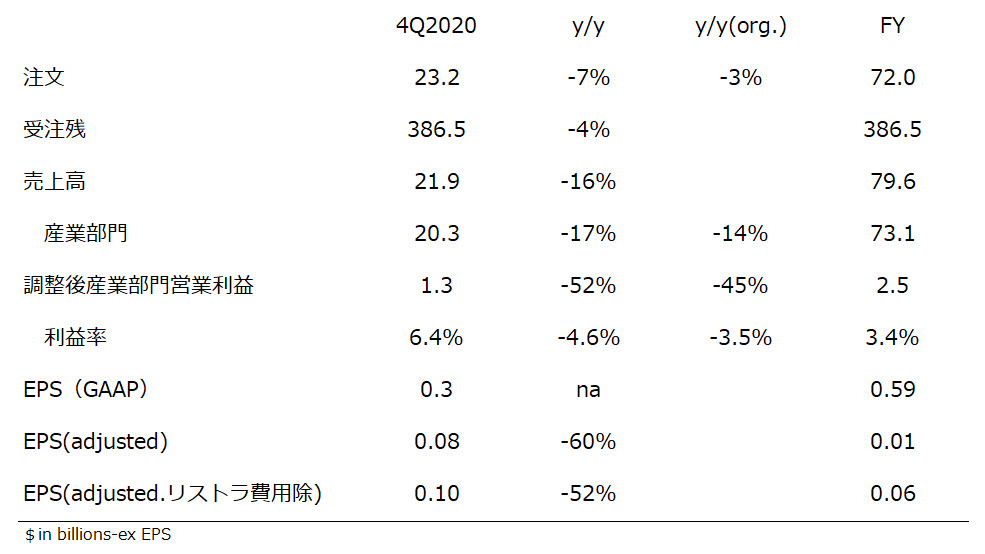

Earnings performance

決算の注目ポイント

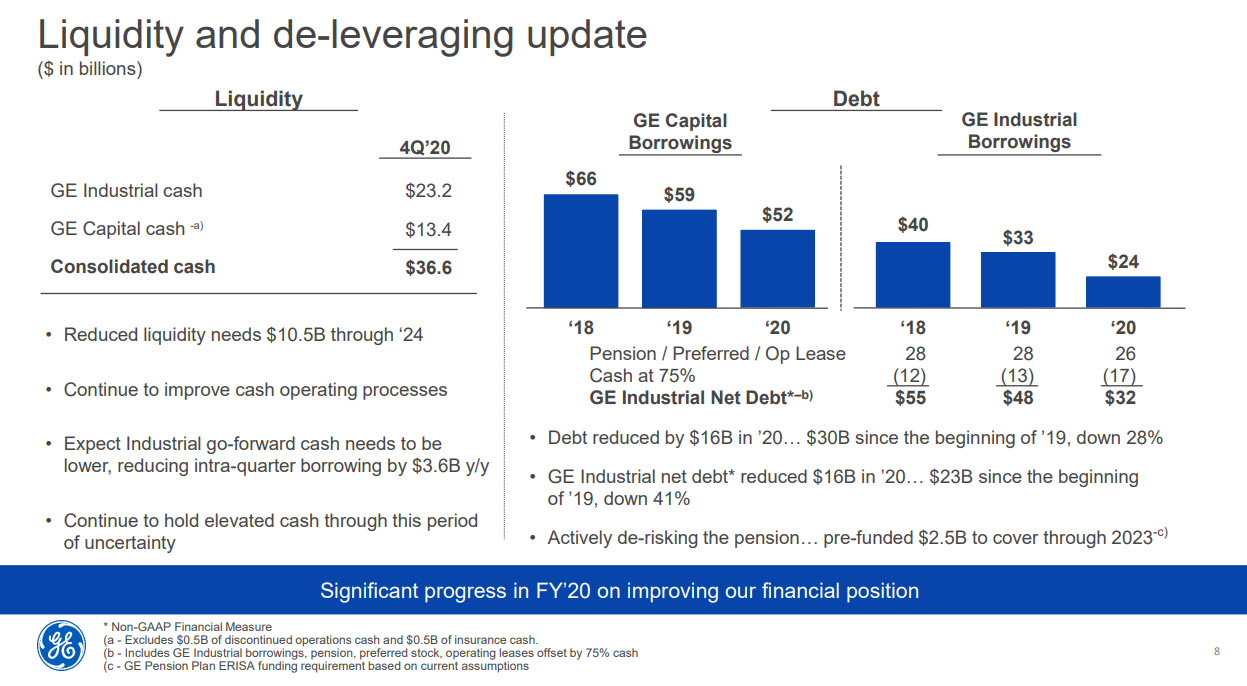

財務バランス

2018年に$104Bn有った有利子負債残高が、2020年は$76Bnに低下。

借入残高を急速に低下させている。

EBITDA倍率比較・FY2020:5.9倍(FY2019:4.2倍)

net debt比較・FY2020:$32.3Bn(FY2019:$47.8Bn)

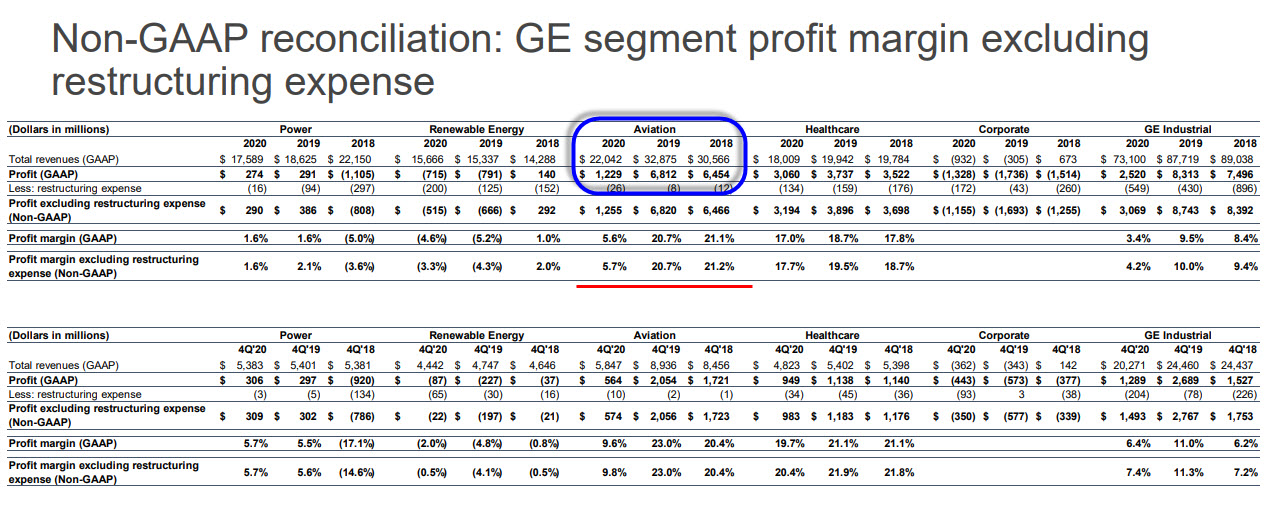

事業部別利益

航空事業の悪化がそのまま全体業績の悪化につながっている。

covid-19の影響を受けたFY2020は厳しい業績。

現在ワクチンの接種が進んでいるものの、本格的な回復時期が見えてこない限り、GEの利益水準は物足りない数値となる可能性が高い。

今後の注目点

1.再生エネルギー事業

2.航空事業の回復

3.ヘルスケア事業の成長

特に、再生エネルギー事業はバイデン政権が今後発表するであろう政策の影響を注視。GEの成長ドライバーとなっており、FY2021のEPSガイダンス達成の成否を左右。

1Q2021の決算発表を待ちたい。

所有株ついては、現時点で継続保有。

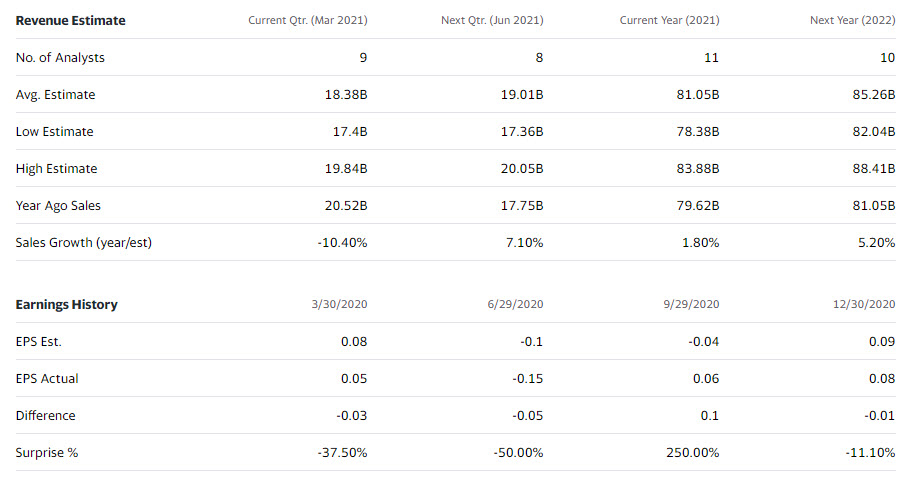

Earnings Estimate

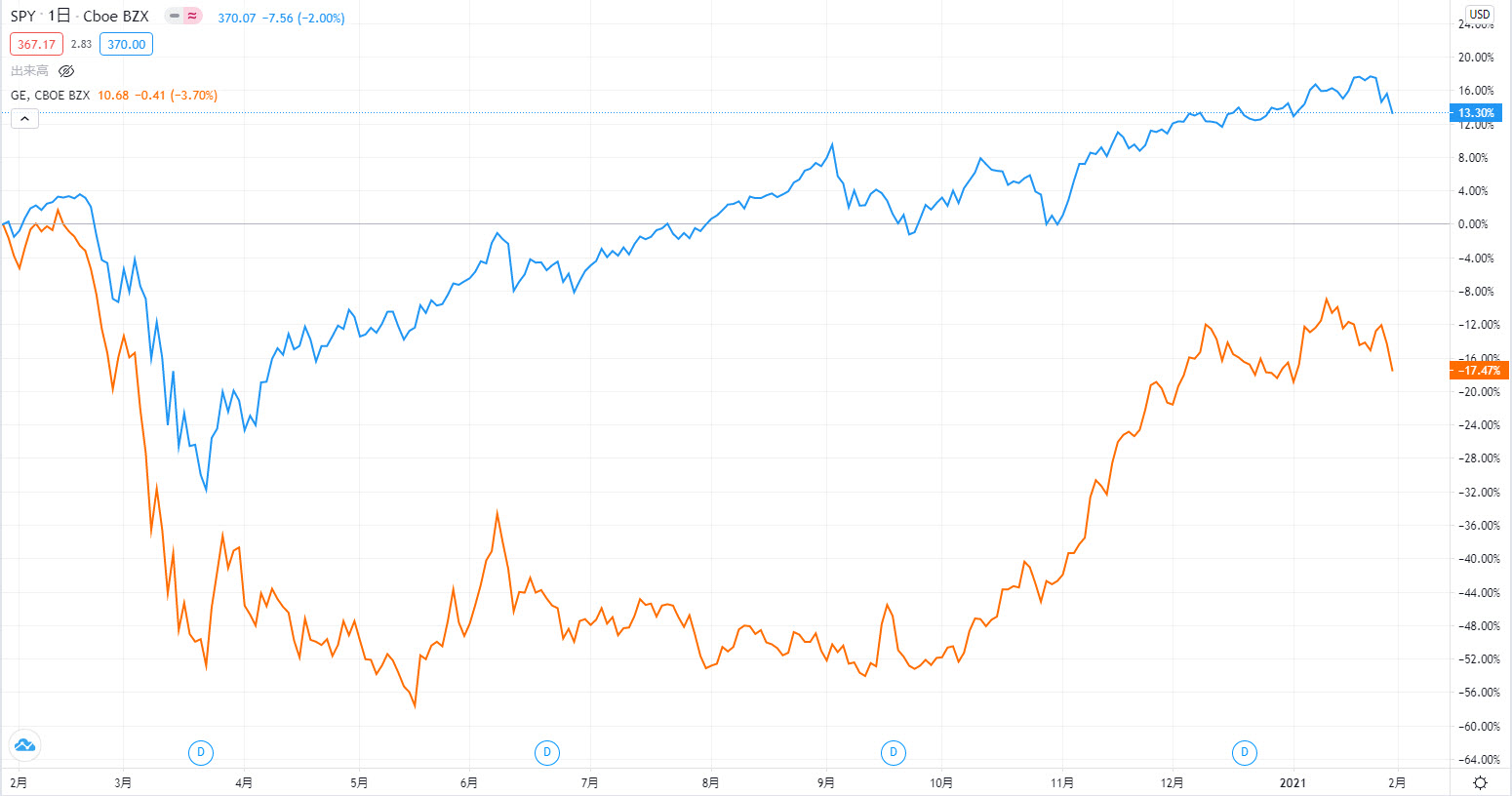

Seeking Alpha

Yahoo Finance