サマリー

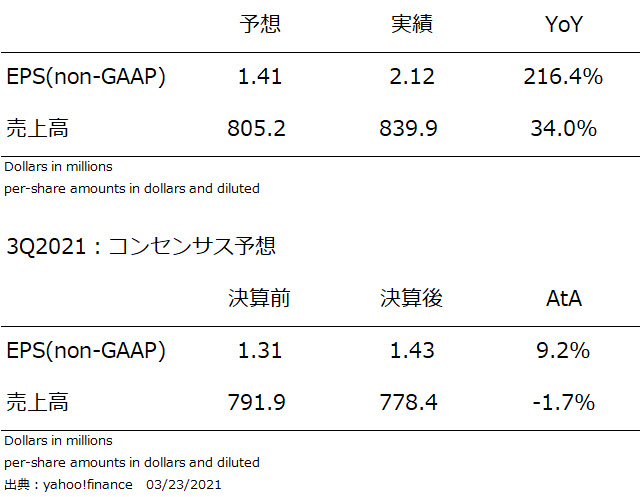

2Q2021決算

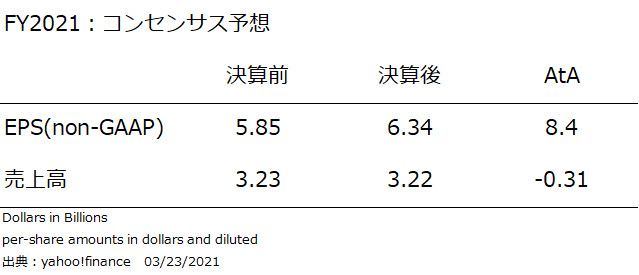

FY2021決算予想

2Q2021の決算は、良い決算。

1点ケチが付いた箇所は、3Q2021の売上高コンセンサス予想の数値が、決算前から決算後で若干下方修正となったこと。

Earnings Conference Call

CEO:Michael Happeより、質疑応答の前に、3つのトピックスについて簡単な事前説明有。

- our estimates for RV industry retail and wholesale performance in fiscal-year 2021

- our thoughts on the probable length of the RV field inventory replenishment cycle and steps we are taking to expand capacity

- recent progress at Winnebago Industries on important corporate responsibility priorities

アナリストの質問は、FY2021の見通し、現在の利益水準の維持、金利と消費者の購買意欲、サプライチェーンの改善と多岐にわたっていた。

経営陣からのメッセージとしては、FY2021は強気、ということだった。4Qの数値がどうなるか、複数のアナリストが質問。マーケットとしても気になるところでしょう。

高値を更新している事、環境の追い風を受けている事からこの会社の株式購入。将来見通しの推移を確認しつつ、軟化するようであればExit。そうでなければHold。

ウィナバゴインダストリーズについて

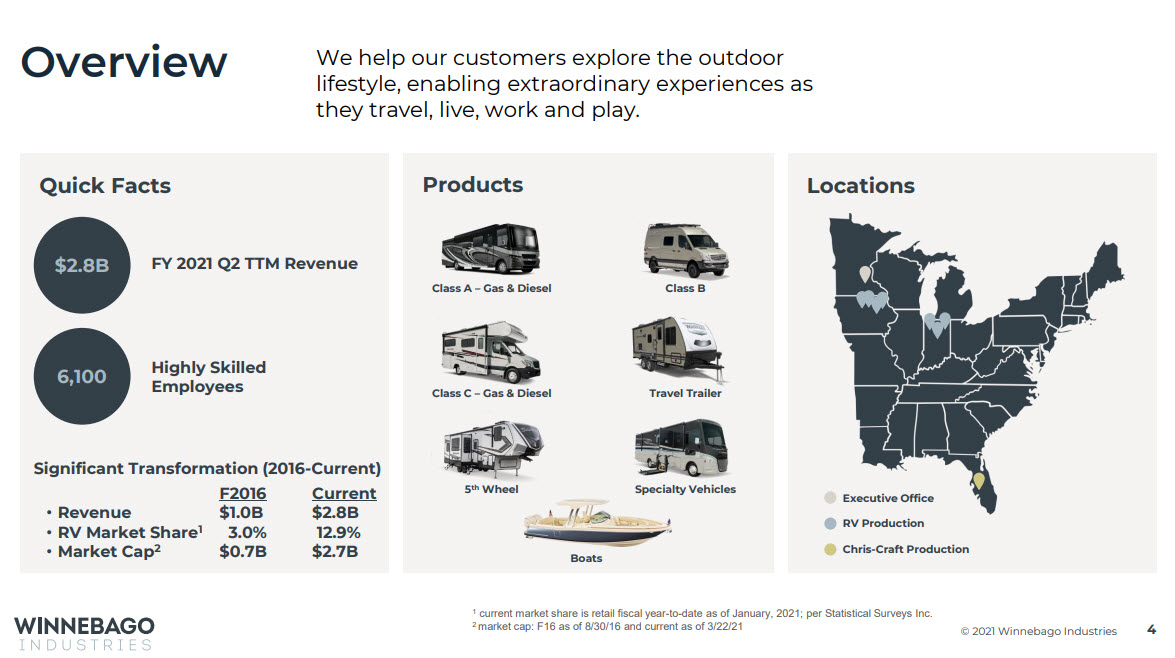

Overview

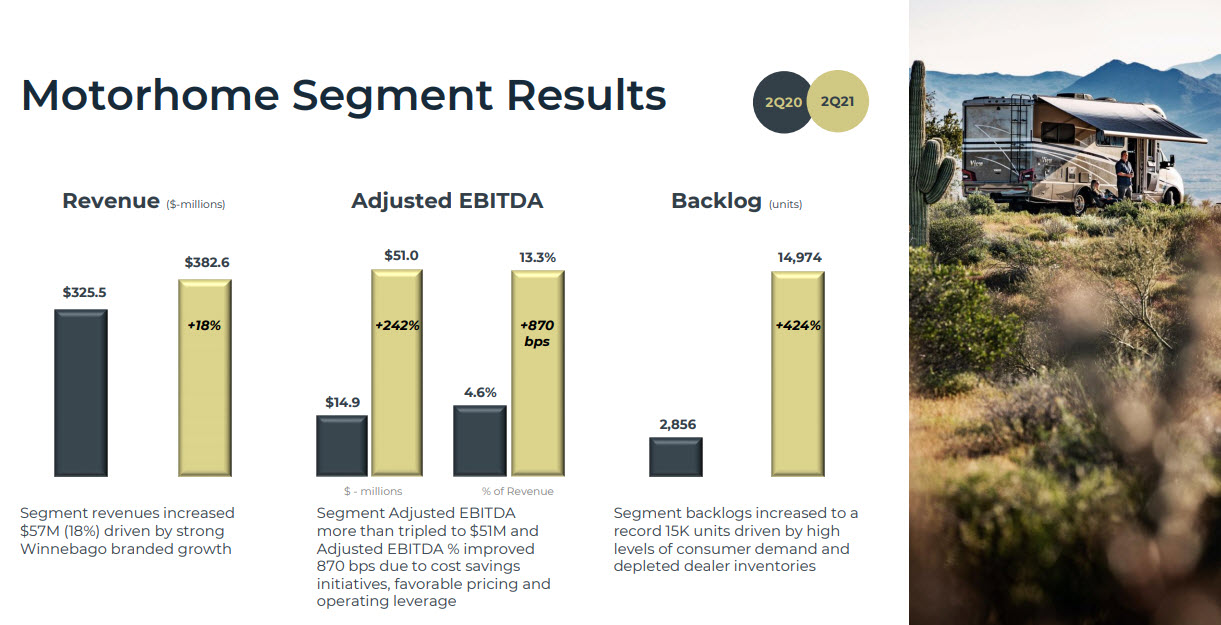

Motorhome Segment Results

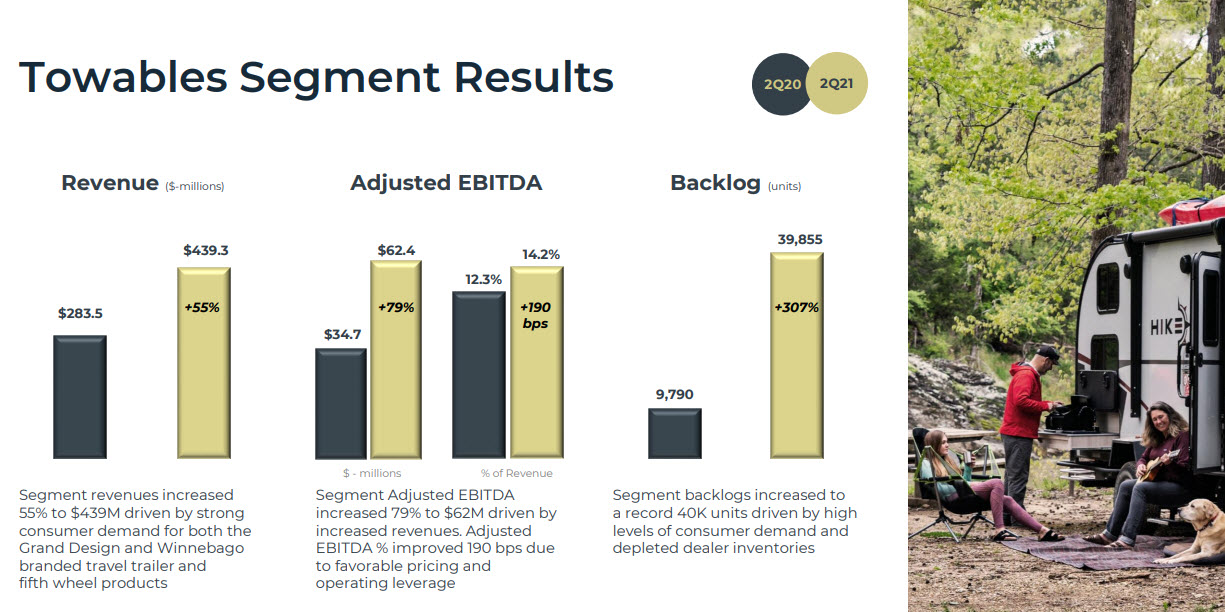

Towables Segment Results

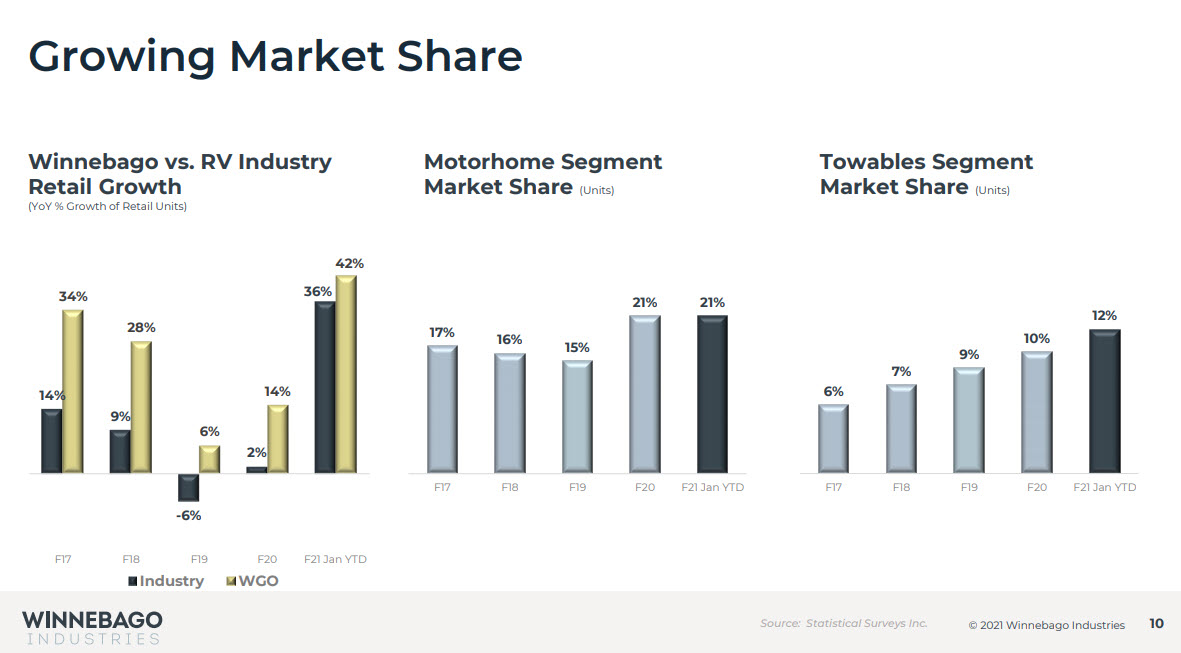

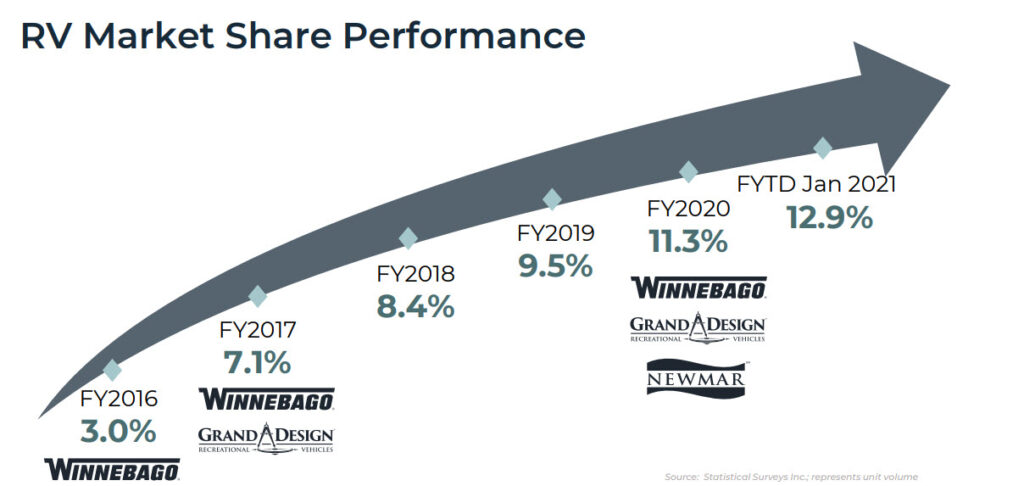

Growing Market Share

RV Market Share Performance

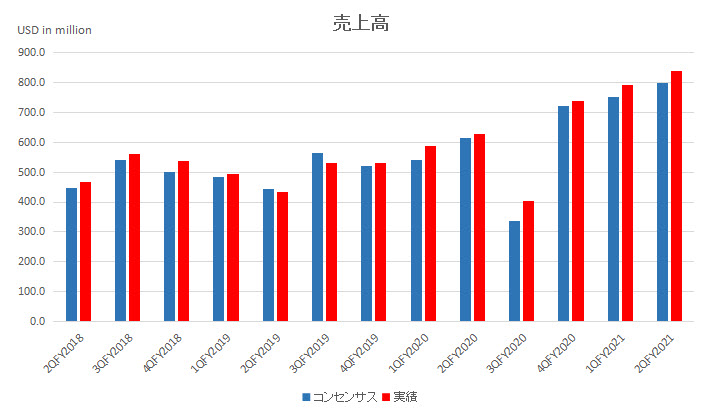

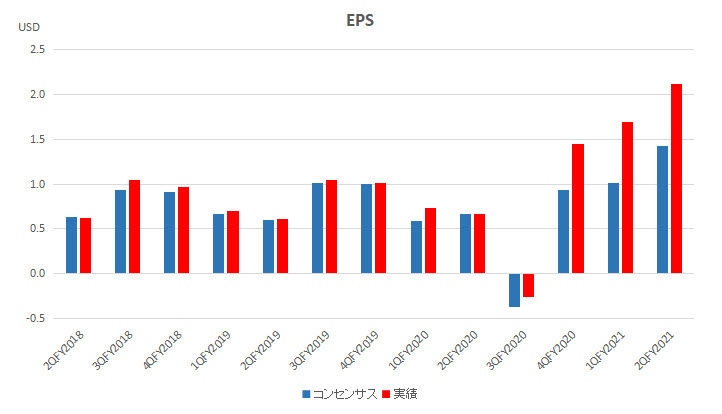

コンセンサス予想と実績の比較

WGOの決算月

- 1Q:9月~11月

- 2Q:12月~2月

- 3Q:3月~5月

- 4Q:6月~8月

売上高:期間2QFY2018~2QFY2021

EPS:期間2QFY2018~2QFY2021

投資シナリオ

ウィナバゴインダストリーズが扱っている商品は、consumer discretionary category、つまり一般消費財。これは、消費者の収入に大きく影響を受けるカテゴリー。2020のトレンドと、議会を通過したThe new COVID-19 relief billを踏まえると、見通しは明るい。

recreational vehiclesのうち、motor homeは、上位3社で北米シェアの8割を占める寡占市場。ウィナバゴインダストリーズは、地震をRV製造メーカーではなく、アウトドアのサービスを提供している会社として自己変革を実施。これは、CEO:Mike Happeが主導して行った。この変革は、2016年から続く一連のM&Aを通じて進められている。

競合2社

キャンプする際に、宿泊施設としてRVを使用する割合は、約24%。米国世帯の約6割が時々キャンプを行う。その中で約12%が年に3回以上キャンプを行う。

ミレニアル世代とジェネレーションX世代は、8割が子供有。また、彼らが米国の新しいキャンプ市場参加者に占める割合は約82%。今後の選択を間違わなければ、株価が上昇する余地は十分にある。

株価推移及び比較

比較:1年間

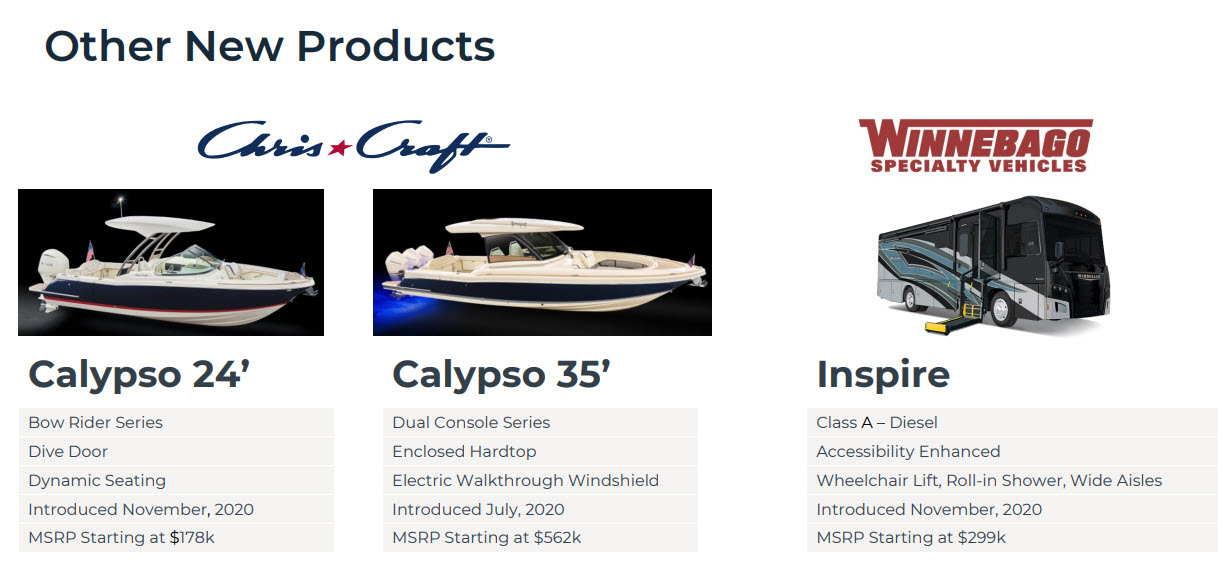

その他:投入予定の新商品

Motorhome Segment New Products

Towable Segment New Products

Other New Products