【GIS】General Mills, Inc.についての考察

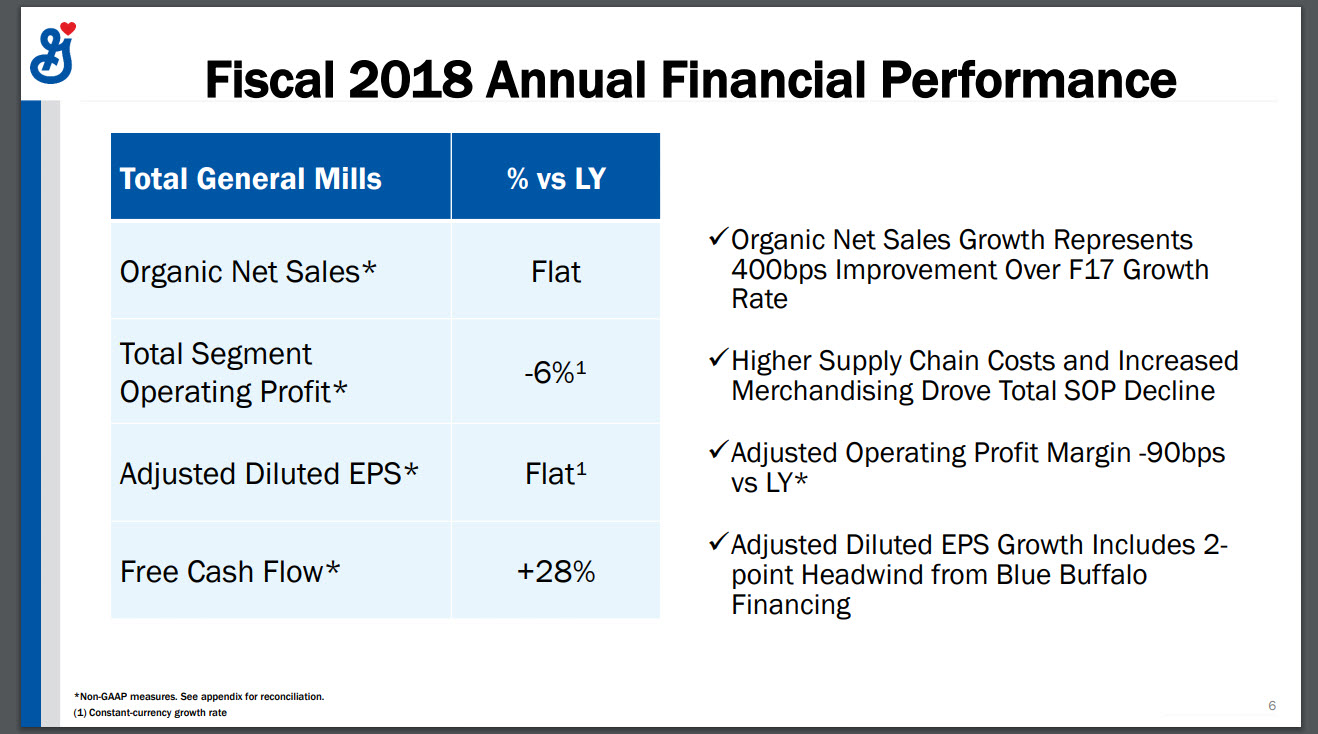

FY2018の決算概況

- FY2017比、セグメント営業利益▲6%、EPS横ばい、FCF+28%

- 営業利益マイナス成長、EPSも横ばいというこで、成長が停滞

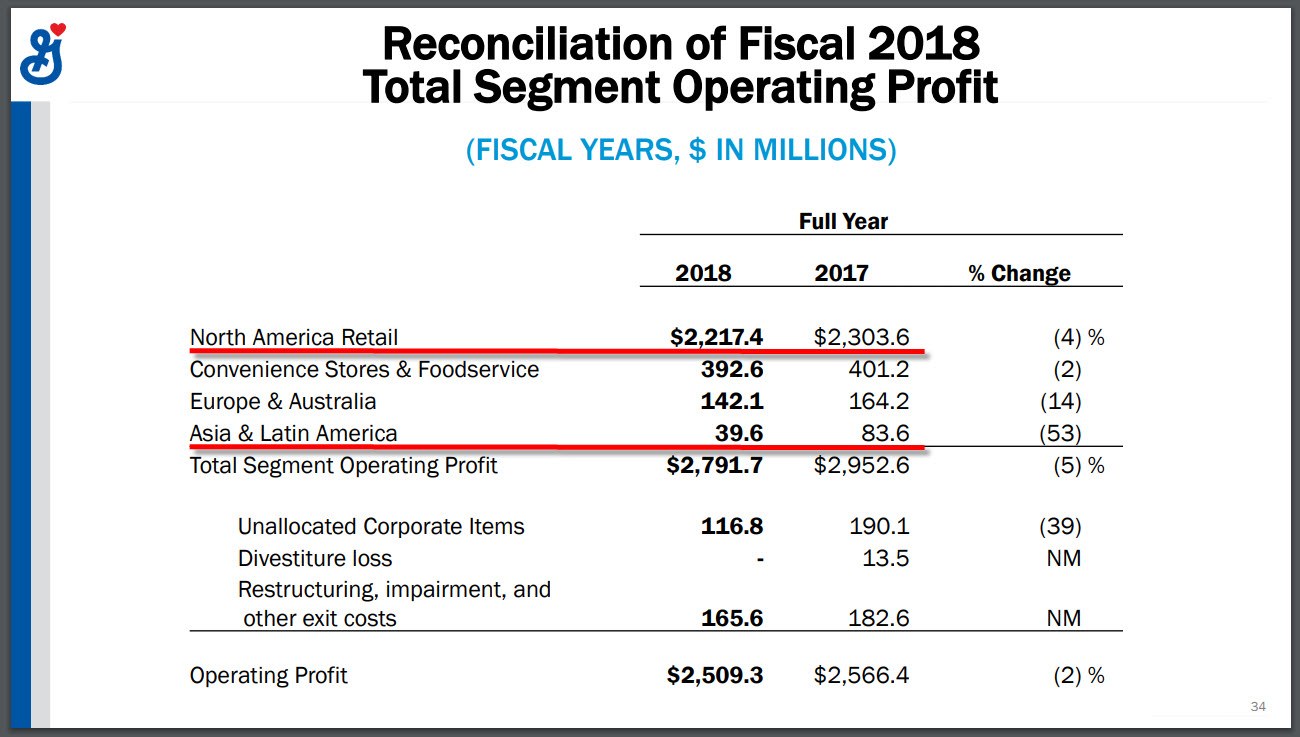

Operation Profitについて

- North America Retail(以下「NAR」)のセグメント営業利益が、FY2017比▲4%

- Asia&Latin America(以下「ALA」)のセグメント営業利益が、FY2017比▲53%

- 諸費用を控除後、FY2018はFY2017比▲2%

問題は、最大セグメントのNARが停滞していること。

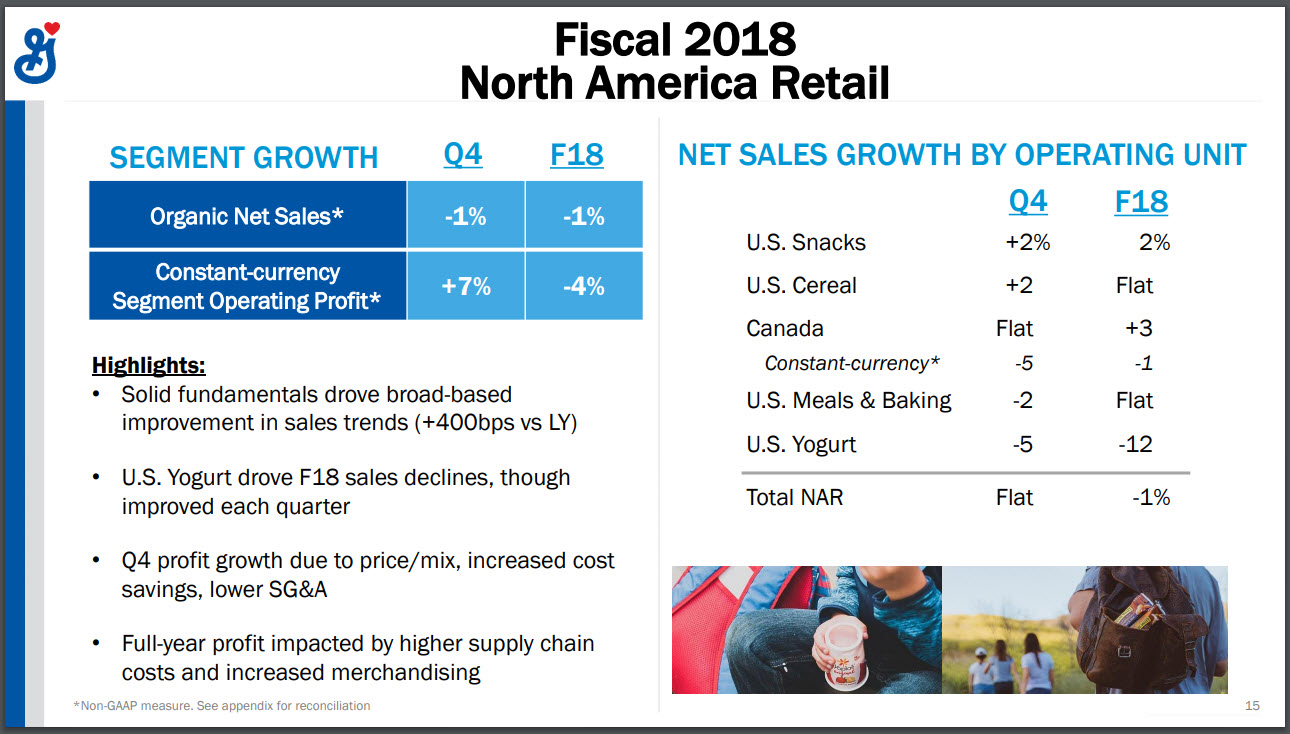

NARについて少し詳細見てみる。

この資料によると、FY2018:4Qは数字が回復しつつあり、通年での成績はマイナスだが、足元は回復傾向。FY2019は成長させるということを、同じ資料の中でCEOが示しており、有言実行となるかどうか。

売上高が落ちていることは、配当を目的として投資する場合には気になるところ。成長してCFを拡大し、それを株主に還元する。基本的なことだけど、重視していきたいところ。売上高拡大のための買収も実施しているので、無策では無いことは確認できている。あとは当初の想定通り、売上高の拡大及びそれに伴うFCFの拡大を実績で示せるかどうか。

FY2019の決算は重要ですね。

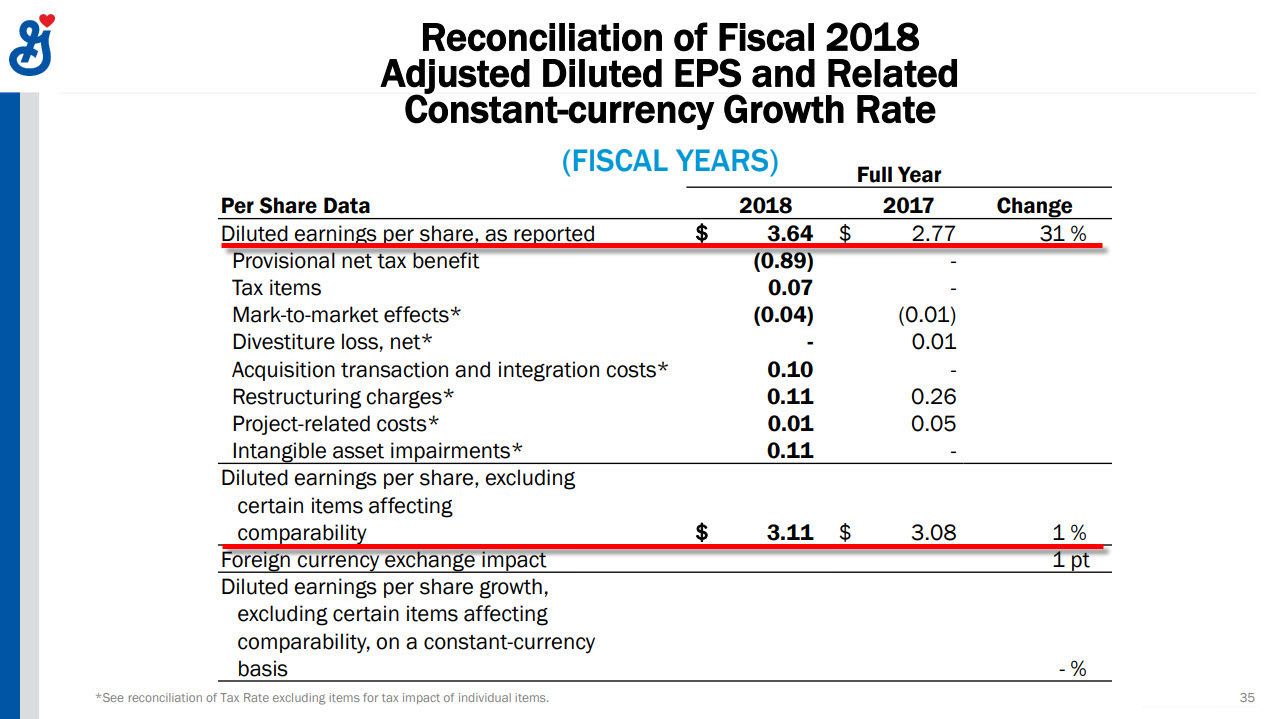

EPSについて

- FY2017比、数字は改善

EPSが改善していることは、評価したい。ただし、売上高、及び営業利益が減少している中でのEPS改善なので、経営陣もなんとか四苦八苦しながらの着地といったところでしょうか。

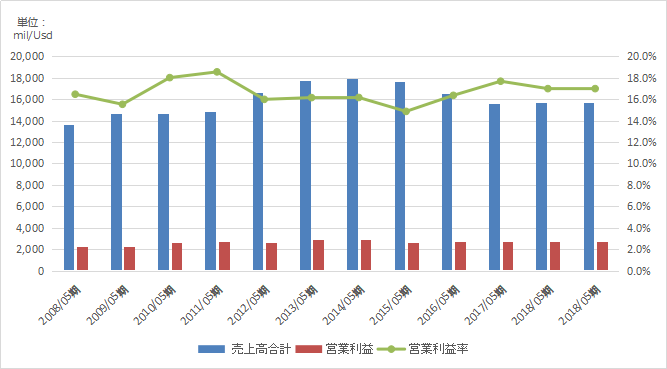

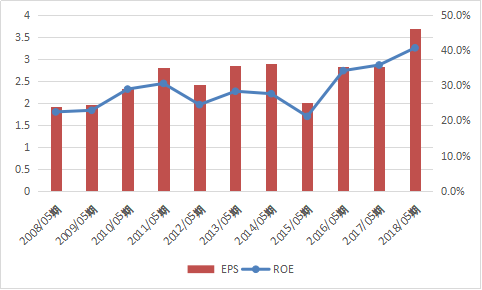

2018年までの業績等の推移

業績

過去からの売上高推移は、ほぼ横ばい。このあたりが株価が低迷している背景か。稼ぐ効率を上げることももちろん重要だけど、少しづつでも成長している姿が示せていないのは困りもの。FY2018に買収したBlue Buffaloの貢献に期待しましょう。

ROEの数値は高く、稼ぐ効率はとても高い。

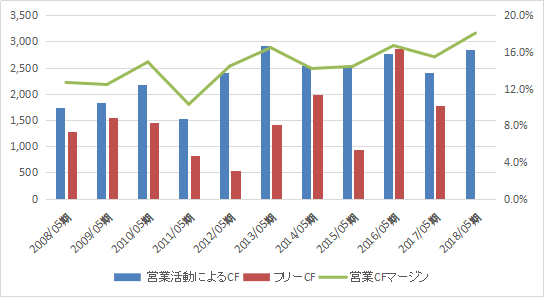

キャッシュフロー&配当性向

2018/05期のフリーCFはマイナスなので、記載を省略。マイナスの理由は、買収を行い投資CFが増加したため。ゼネラルミルズの場合、稼ぐ効率が高くなっていることが、CFでも確認できる。フリーCFも概ね一定の範囲内を推移しており、安定している。

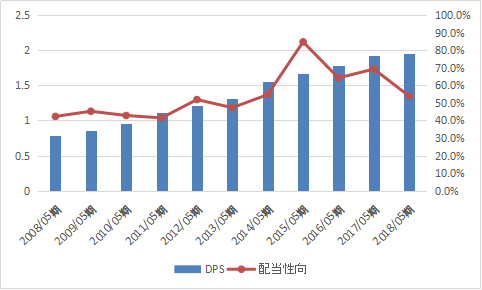

DPSは順調に上昇しており、配当性向も5割を超過して推移。このように、きちんと株主に還元する意思を持って経営している姿勢は、非常に高く評価できる。あとは、売上高。亀の歩みでもいいので拡大していくことが必要。そんなことは、経営陣は百も承知であると思いますが。

投資対象として末永く付き合っていきたい株。